Risk primi, finansal yatırımcıların riskten kaçınmak için ödedikleri ya da (tersine) risk almak için talep ettikleri bedeldir. Örneğin, iki ülkenin dolar cinsi devlet tahvillerinden birini satın alacak bir yatırımcı, daha riskli gördüğü ülke için daha yüksek getiri talep eder. Finansal piyasalardaki çeşit çeşit risk arasında belki de ilk akla gelen, kredi alanın borcunu ödememesidir. Bununla ilgili, şirket ve devletlerin riskliliğini CDS primi denen gösterge yansıtır.

CDS, İngilizce "credit default swap" ifadesinin kısaltmasıdır. Bunun Türkçe'deki birebir karşılığı ise "kredi temerrüt takası"dır. Yine bir tahvil yatırımcısı düşünelim. Sahip olduğu tahvilin temerrüt riskinden rahatsız olup bundan kurtulmak isterse, bir yatırım bankasıyla CDS anlaşması yapabilir. Bu bir nevi sigortadır. Tahvili çıkaran devlet veya şirket borcunu ödemezse, yatırım bankası CDS satın alan müşterisine anlaştıkları tutarı ödeyip zararını karşılar. Bu güvenceye karşılık da yatırımcı, bankaya anlaşma süresince bir prim öder. Yani elde edeceği getirinin bir kısmından güvence karşılığı feragat etmiş olur. (CDS'i bildiğimiz sigortadan ayıran en önemli husus ise, anlaşma yapmak için illa o borç senedine sahip olmanın gerekmemesidir. Yani mesela, güvence aramak için değil, tam tersine risk alıp borçlunun temerrüde düşmesi üzerine bahis oynamak için de CDS alınabilir.)

Elbette borçlunun riski arttıkça, borç senedine dair CDS primi de artar. Prim arttıkça, yatırımcılar yeni borçlanmalarda daha yüksek getiri bekler. Dolayısıyla, borçlunun borçlanma maliyeti de yükselir.

Bu kısa açıklamadan sonra, Türkiye başlıca gelişen ülkeler arasında temerrüt riski bakımından ne durumda ona bakalım. Aşağıdaki grafik, Cuma günü itibarı ile dolar cinsi devlet tahvillerinin (en yaygın vade olan) 5 yıllık CDS primlerini gösteriyor. 100 baz puan yüzde 1 demek. Bu, tahvil değerinin yüzde 1'i kadar prim ödemek gerektiği anlamına gelir. Türkiye için bu primin 500 baz puanın üzerinde olduğu görülüyor. Bu da, (biz katılalım ya da katılmayalım) Türkiye'nin benzerleri arasında en yüksek temerrüt riskine sahip ülke olarak algılandığını gösteriyor. Türkiye'nin CDS'ini satın alan bir yatırımcı, yaklaşık olarak Güney Afrika'dan 200, Brezilya'dan 300, Rusya'dan 400, Çin'den 500 baz puan fazla prim ödüyor.

Aşağıdaki grafik ise, Türkiye ve ona yakın ülkeler için CDS primini zaman boyutunda gösteriyor. Kopmayı görmek için son senelere odaklandım. Öncesinde Türkiye'nin CDS primi nispeten yüksek olsa da arada bu kadar fark yoktu. 2013'te 110 baz puan civarına kadar da gerilemişti. Yani Türkiye riskinin bu derece yükselmesi nispeten yeni bir olgu. 2018 başından beri Türkiye'nin CDS primi akranlarından kopmuş. Rahip Brunson krizi (2018 ortası), İstanbul belediye seçiminin tekrarı (2019) ve son pandemi dönemlerinde ayrışmanın belirginleştiği görülüyor.

Türkiye'nin ağırlaşan makroekonomik ve kurumsal sorunları ve son dönemde pandeminin etkileri üzerine bu blogda çokça yazı yazdım. Aynı şeyleri tekrarlayıp lafı uzatmak istemiyorum. Bu ortamda yatırımcıların risk algılarının bozulmuş olması da şaşırtıcı olmamalı. Yine de yatırımcı gözünde bir Brezilya veya Rusya'dan bu kadar farklılaşmış olmamız hayret verici ve üzücü.

CDS, İngilizce "credit default swap" ifadesinin kısaltmasıdır. Bunun Türkçe'deki birebir karşılığı ise "kredi temerrüt takası"dır. Yine bir tahvil yatırımcısı düşünelim. Sahip olduğu tahvilin temerrüt riskinden rahatsız olup bundan kurtulmak isterse, bir yatırım bankasıyla CDS anlaşması yapabilir. Bu bir nevi sigortadır. Tahvili çıkaran devlet veya şirket borcunu ödemezse, yatırım bankası CDS satın alan müşterisine anlaştıkları tutarı ödeyip zararını karşılar. Bu güvenceye karşılık da yatırımcı, bankaya anlaşma süresince bir prim öder. Yani elde edeceği getirinin bir kısmından güvence karşılığı feragat etmiş olur. (CDS'i bildiğimiz sigortadan ayıran en önemli husus ise, anlaşma yapmak için illa o borç senedine sahip olmanın gerekmemesidir. Yani mesela, güvence aramak için değil, tam tersine risk alıp borçlunun temerrüde düşmesi üzerine bahis oynamak için de CDS alınabilir.)

Elbette borçlunun riski arttıkça, borç senedine dair CDS primi de artar. Prim arttıkça, yatırımcılar yeni borçlanmalarda daha yüksek getiri bekler. Dolayısıyla, borçlunun borçlanma maliyeti de yükselir.

Bu kısa açıklamadan sonra, Türkiye başlıca gelişen ülkeler arasında temerrüt riski bakımından ne durumda ona bakalım. Aşağıdaki grafik, Cuma günü itibarı ile dolar cinsi devlet tahvillerinin (en yaygın vade olan) 5 yıllık CDS primlerini gösteriyor. 100 baz puan yüzde 1 demek. Bu, tahvil değerinin yüzde 1'i kadar prim ödemek gerektiği anlamına gelir. Türkiye için bu primin 500 baz puanın üzerinde olduğu görülüyor. Bu da, (biz katılalım ya da katılmayalım) Türkiye'nin benzerleri arasında en yüksek temerrüt riskine sahip ülke olarak algılandığını gösteriyor. Türkiye'nin CDS'ini satın alan bir yatırımcı, yaklaşık olarak Güney Afrika'dan 200, Brezilya'dan 300, Rusya'dan 400, Çin'den 500 baz puan fazla prim ödüyor.

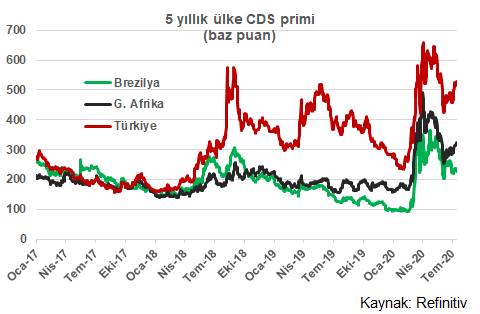

Aşağıdaki grafik ise, Türkiye ve ona yakın ülkeler için CDS primini zaman boyutunda gösteriyor. Kopmayı görmek için son senelere odaklandım. Öncesinde Türkiye'nin CDS primi nispeten yüksek olsa da arada bu kadar fark yoktu. 2013'te 110 baz puan civarına kadar da gerilemişti. Yani Türkiye riskinin bu derece yükselmesi nispeten yeni bir olgu. 2018 başından beri Türkiye'nin CDS primi akranlarından kopmuş. Rahip Brunson krizi (2018 ortası), İstanbul belediye seçiminin tekrarı (2019) ve son pandemi dönemlerinde ayrışmanın belirginleştiği görülüyor.

Türkiye'nin ağırlaşan makroekonomik ve kurumsal sorunları ve son dönemde pandeminin etkileri üzerine bu blogda çokça yazı yazdım. Aynı şeyleri tekrarlayıp lafı uzatmak istemiyorum. Bu ortamda yatırımcıların risk algılarının bozulmuş olması da şaşırtıcı olmamalı. Yine de yatırımcı gözünde bir Brezilya veya Rusya'dan bu kadar farklılaşmış olmamız hayret verici ve üzücü.

Hiç yorum yok:

Yorum Gönder