İdeal koşullarda, uluslararası ticareti kısıtlayan gümrük tarifesi, kota gibi engeller fiyatları yükseltir, tüketimi azaltır, refah kayıplarına neden olur. Fakat dünyada ideal piyasa koşullarını görmeyiz. Mesela, yeni sanayileşen ülkelerdeki bebek endüstriler (infant industries) serbest ticaret ortamında ithal ürünlerle rekabet edemez. Bu durumda üretimde katma değer yeterince artmaz, büyüme yavaş kalır. Bu soruna karşı ideal politika, potansiyeli yüksek sektörlere (finansman desteği, ucuz ham madde, vergi istisnası, sübvansiyon gibi şekillerde) teşvik sağlamaktır. Bu yolla hem yerli üreticinin rekabet dezavantajı kapatılır hem de serbest ticaretten feragat edilmez. Tabii, söylemesi kolay, yapması zor. Gelişen ülkelerin devlet kapasiteleri sınırlıdır. Hangi sektörlerin ne kadar destekleneceğini tespit etmeleri, gerekli mali kaynağı yaratmaları ve çarçur etmeden dağıtmaları zordur. Etkin bir sanayi politikası uygulanamıyorsa, ikinci en iyi seçenek ithalata yönelik doğrudan (vergi ve kota) ya da dolaylı engeller (regülasyonlar) getirmek olabilir. Bu durumda pahalı, düşük kaliteli ve az tüketim nedeniyle kısa vadede refah kaybı olsa da sanayi geliştikçe uzun vadede bu kaybın telafi edileceği umulur.

Uluslararası ticaretten devam edelim. Ticaretin serbestleşmesi ülke içinde bazı sektörlerin gelişmesine yol açarken, bazı sektörler geriler. Gerileyen sektörlerde işsiz kalan nitelikli çalışanlar, başka sektörde vasıfsız işçi muamelesi görür ve gelirleri düşer. İdeal olan, ticareti serbestleştirirken bunun gibi sosyal maliyetleri telafi edecek çözümler üretmektir. Lakin bu sağlanamadığından, ABD başta olmak üzere birçok gelişmiş ülkede sosyal baskıların arttığını ve korumacılığın yükseldiğini görüyoruz. Bir olgu olarak karşımıza çıkan bu durum, ikinci en iyi kavramının mantığına da uyuyor.

İşgücü piyasasında, sendikalarının varlığı ve asgari ücret gibi uygulamalar serbest ve rekabetçi bir piyasa yapısıyla bağdaşmaz. Fakat, piyasayı bozucu başka unsurlar da olduğunda, bunlar dengeleyici işlev görebilir. Örneğin, az sayıda büyük işverenin işgücü piyasasına hakim olduğu sektörlerde istihdam ve ücretlerin serbest piyasaya göre düşük kalması olasıdır. Tam rekabeti sağlamak mümkün değilse, ikinci en iyi politikalar çözüm olabilir.

Vergi ve transferler yoluyla gelirin yeniden bölüştürülmesinde de kısıtlar söz konusudur. Gelir ve tüketim gibi değişken ölçütlere göre yapılan vergilendirme piyasada bozucu etkiler yapar. Vergi oranlarını yükseltmek istihdam ve yatırım iştahını azaltır, kayıt dışılığı artırır. Bu yüzden, devlet sosyal eşitlik sağlamaya çalışırken verimliliği göz ardı edemez. En eşitlikçi siyasi iktidar bile idealini değil, ikinci en iyi politikaları uygulayabilir. (Optimal vergilendirme konulu eski bir yazıda bunu etraflıca anlatmıştım)

13 Aralık 2020 Pazar

İkinci en iyi nedir?

6 Aralık 2020 Pazar

Büyümeyi eş zamanlı takip etmek

Reel ekonomi açısından başlıca gösterge GSYH'dir. Fakat GSYH üç ayda bir açıklanır ve gecikmeli gelir. Örneğin, geçtiğimiz hafta Türkiye'nin üçüncü çeyrekteki (yani Temmuz-Eylül dönemi için) GSYH verileri açıklandı. İkinci çeyrekte pandemi yüzünden geçen yılın aynı çeyreğine göre yaklaşık %10 küçülen ekonominin, bu sefer %6.7 oranında büyüdüğü bildirildi. Önemli bir gelişme, fakat bu aslında dünün haberi. Peki bugünkü durumu ne? Bunu GSYH ile korelasyonu yüksek ve ondan erken açıklanan verilere (öncü göstergelere) bakarak kestirebiliriz.

GSYH'nin pratik ve güçlü bir göstergesi sanayi üretim endeksidir. Aşağıdaki bu göstergenin GSYH ile ilişkisi görülüyor. GSYH büyümesi 3 aylık olduğu için, burada sanayi üretiminin de üç aylık ortalamasını alıp önceki yılın aynı dönemine göre yüzde değişimini hesapladım. Arada yüksek korelasyon olduğu açık. Dolayısıyla, sanayi üretimi verileri açıklandıkça şöyle bir grafiğe bakarak bile ekonominin hızlanıp yavaşlaması konusunda fikir edinebiliriz. Dileyen basit bir lineer regresyon modeliyle (otokorelasyona dikkat ederek) sayısal tahmin üretebilir. (TCMB gibi büyük kurumlar ve profesyonel iktisatçılar daha çok sayıda öncü veriyi girdi olarak kullanan modelleriyle daha sofistike tahminler yapıyorlar.)

Sanayi üretim endeksi yaklaşık 1.5 ay gecikmeyle açıklanır. Yani Ekim ayındaki sanayi üretimini Aralık ortasında öğreneceğiz. Hala bir miktar gecikme var ama bu Mart başında açıklanacak Ekim-Aralık dönemi GSYH'sinden çok daha az. Kriz dönemlerinde birkaç ay büyük fark yaratır. Örneğin, ikinci çeyrek GSYH'si Eylül başında açıklanmıştı ve ekonomi %10 küçülmüştü. Oysa grafikten de görüleceği üzere, Eylül ortasında açıklanan Ağustos ayı sanayi üretim endeksine bakanlar büyümenin hızla pozitife döndüğünü gördüler ve geçen hafta açıklanan yüksek büyüme oranına da şaşırmadılar.

Peki daha erken dönemi nasıl bilebiliriz? Bunun için sanayi üretimiyle ilişkisi güçlü ve ondan önce açıklanan verilere bakmalıyız. Bu amaçla merkez bankası, TÜİK ve özel kurumlar tarafından hazırlanan (çeşitli güven endeksleri, kapasite kullanım oranı vb.) birçok veri var. Aşağıdaki grafikte, bunlardan reel sektör güven endeksi, yıllık sanayi üretim endeksi artışıyla beraber görülüyor. Endeksin referans seviyesi (normali diyebiliriz) 100 olduğu için, grafiği değerlerden 100 çıkartarak çizdim. Bu endeks merkez bankasının imalat sanayiindeki firmalarla yaptığı anket sonuçlarına dayanır ve aynı ayın son haftası açıklanır. Dolayısıyla daha ay bitmeden sanayideki mevcut durumu bize yansıtır. Bu sene endekse bakanlar Mayıs'ta (grafikteki dip nokta) sanayide büyük bir çöküş olduğunu, Temmuz'da işlerin büyük ölçüde normale döndüğünü gördüler. Sanayi üretiminin bunları teyit etmesi yaklaşık 1.5 ay gecikmeyle oldu ki, o zamana çok şey değişmişti. Bugün bakınca, endeks Kasım ayı itibarıyla ekonomide ne belirgin bir yavaşlama ne de hızlanma olduğunu gösteriyor.

Peki ay sonunu beklemeden, ekonomik durumun hafta hafta, gün gün, hatta saat saat tahmini yapılabilir mi? Teknik zorlukları bir yana, büyümeyle ilişkisi olan ve yüksek frekansta yayımlanan (bankacılık verileri, elektrik tüketimi gibi) verileri kullanarak bunu yapmak mümkün. Normal zamanlarda birçok sebebi olabilecek kısa süreli hareketleri takip etmek gereksizdir, fakat pandemi döneminde bu verilere bakmak anlamlı oldu. Örneğin, Türkiye'de pandemi konusunda önlemler Mart ortasında sıkılaştı. Ertesi hafta merkez bankasının haftalık banka ve kredi kartı harcama verilerine bakanlar, harcama tutarının neredeyse üçte bir oranında azaldığını gördüler. O dönemde pandeminin ekonomiye etkisini kestirmeye çalışanlar için, tek somut veri olarak bu oldukça değerliydi. Bugün de tekrar sıkılaşan sağlık tedbirlerinin ilk etkileri konusunda yüksek frekanslı göstergeler bilgi verecektir.

Yüksek frakanslı verilerde mevsim ve takvim etkilerini ve parazit (noise) yaratan hareketleri arındırmak teknik olarak zordur. Sağlıklı analiz uzmanlık gerektirir. Merkez bankasının bu konuda (linki şurada) bir çalışması var. Çalışmada bu verileri kullanan bir ekonometrik modelle büyüme tahmini yapılıyor. Üstelik burada kamuya açık olmayan kimi veriler de kullanılıyor. Ne yazık ki, merkez bankası bu modele dayanan tahminleri eş zamanlı olarak kamuoyuyla paylaşmıyor. Fakat enflasyon raporunda model sonuçlarıyla ilgili sonradan bilgi verildi. İleride bu tahminleri eş zamanlı olarak da paylaşırlarsa, faydalı olur diye düşünüyorum.

21 Kasım 2020 Cumartesi

Enflasyon verilerine neden güvenilmiyor?

11 Ekim 2020 Pazar

Para ikamesi-dolarizasyon

Bizde 1980'li yıllara kadar döviz işlemleri serbest değildi. Sonrasında 1989'dan itibaren yabancı paraları alıp satmak, bunlarla banka mevduatı açmak veya kredi kullanmak tamamen serbest hale geldi. Sonrasında enflasyonun çok yüksek olduğu 1990'li yıllarda yabancı para kullanımı yaygınlaştı. O zamanlar bankalar dolara ve marka en yüksek faiz sloganlarıyla mevduat toplardı. Çeşitli mal fiyatlarının, konut kiralarının, beyaz yakalı maaşlarının da yabancı parayla belirlenmesi yaygındı. Sonrasında 2000'li yıllarda enflasyon düşünce bunlar azaldı. Hatta tersine, dövizle tasarruf etme yerine, daha sonra başka sorunlara yol açacak olan yurtdışından borçlanma ve döviz cinsi kredi kullanımı arttı. Son senelerde ise Türk lirasındaki değer kaybı, artan enflasyon ve bastırılan Türk lirası faizleriyle beraber tasarruf sahipleri tekrar liradan kaçmaya başladı.

Aşağıdaki grafik merkez bankasının haftalık verilerine göre, bankalardaki yabancı para mevduatın toplam mevduat içindeki payını gösteriyor. 2013 yılında yüzde 30 olan ve sonrasında istikrarlı olarak artan bu oran, geçen yıldan bu yana yüzde 50-55 arasına yerleşmiş durumda. Makroekonomik koşullardaki istikrarsızlık sürerse oranın daha da yükselmesi şaşırtıcı olmaz.

Dolarizasyon varsa, ilk akla gelen doğrudan buna yönelik tedbir almak olur. Nitekim son yıllarda ülkemizde döviz talebini engelleme amacıyla birçok önlem alındı. Örneğin, döviz alımlarına işlem vergisi getirildi; bankacılık düzenlemeleri yoluyla yabancı para mevduat faizlerinin düşmesi sağlandı; Türk lirası mevduatı cazip kılmak için buradan edinilen faiz gelirleri üzerindeki vergiler düşürüldü... Bunlar hemen aklıma gelenler. Çok ihtiyaç duyulursa döviz işlemlerine kısıtlamalar getirilerek dolarizasyon cebren durdurulmaya da çalışılabilir. Lakin böyle tedbirler altta yatan sebepleri ortadan kaldırmadığından ya çok etkili olamaz ya da istenmeyen sonuçlar doğurur. Örneğin, devlet döviz almayı yasaklasa insanlar fiziki altın satın alıp saklamaya yönelebilir (ki günümüzde zaten güçlü bir altın talebi de var). Tasarrufların yastık altına veya yurtdışına kaçmasını tetikleyecek tedbirler sorunları daha da büyütebilir.

Dolarizasyonun altında kronik makroekonomik istikrarsızlık, ekonomi politikalarındaki zafiyet ve bunların yol açtığı güven kaybı yatar. Zira düşük faizine ve caydırıcı düzenlemelere rağmen tasarruf için illa yabancı parayı tercih etmek, (niyet o değildir belki ama) ülke ekonomisinin kötüye gideceğine ve ulusal paranın yüksek oranda değer kaybedeceğine bahse girmektir. Kimisi böyle bir risk gördüğünden alım gücünü korumak üzere dövize döner (finans terminolojisiyle "hedging" yapar); kimisi ise riskin ötesinde, böyle olacağına inandığından, gelecekte yüksekten satmak üzere döviz alır (yani "spekülasyon" yapar). İki turlu de güven kayboldukça para ikamesi hızlanır. Dolayısıyla, dolarizasyon ulusal ekonomiye dair güven kaybının bir göstergesidir. Güven kaybını yaratan sorunlar çözüldüğü zaman o da ortadan kalkacaktır.

4 Ekim 2020 Pazar

Sermaye kontrolü nedir?

Adı üstünde, finans piyasalarının işleyişine müdahale eden, sermayenin dolaşımını kısıtlayan uygulamalara sermaye kontrolü denir. Döviz alıp satmak, tasarruf araçları arasında serbestçe seçim yapmak, yurtdışından borçlanmak gibi işlemler bugün ekonomik hayatın olağan bir parçası. Fakat bu her zaman böyle değildi. Birinci Dünya Savaşı'ndan kabaca 1980'lere kadar dünyada sermaye hareketleri serbest olmadı. Türkiye'de de 1989 yılına kadar, örneğin döviz alıp satmak, döviz cinsi banka mevduatı açmak veya kredi kullanmak ancak devletin izin verdiği durumlarda, izin verdiği kadar yapılabilirdi. Yurtdışına çıkacak biri az miktarda yabancı para satın alabilirdi mesela ama sadece o kadar. Devletin izin vermediği işlemler karaborsada yapılırdı.

Türkiye'de 1980'lerden itibaren finans piyasaları kademeli olarak serbestleşti. Önce yasal mevzuat değişti, sonra finansal piyasalar zamanla küresel sisteme bağlandı ve gelişti. Yabancıların oluk oluk sermaye akıtıp Türkiye'nin varlıklarını (şirketlerini, hisse ve borç senetlerini, gayrimenkullerini vs.) satın almaları ise küresel sermaye bolluğu dönemi olan 2000'li yıllarda gerçekleşti (şurada anlatmıştık). Yurtiçindeki tasarruf ve kredi araçlarının bollaşıp çeşitlenmesi, örneğin "mortgage" denen ipotekli konut kredilerinin ortaya çıkışı, bu dönemde oldu. Bu sayede geniş kitleler istediği evi, arabayı, elektronik eşyayı kredi veya taksitle hemen alıp ödemeyi uzun bir dönemde yapma imkanına kavuştu.

Teorik olarak bakıldığında, serbest piyasanın işleyişine dair temel prensipler finans piyasaları için de geçerlidir. İdeal koşullarda serbest piyasa kaynakları verimli dağıtır. Örneğin, tasarruf sahibinin birikimi, finansal sistemde onu en iyi değerlendirecek kişiye gider. Ekonomideki yatırım imkanları arasında, en karlı işleri kovalayan girişimciler finansman için en yüksek faizleri verir. Bu sayede hem tasarruflar üretken yatırımlara akar, girişimci kazanır; hem de yüksek faiz alan tasarruf sahibi kazanır. Böyle bir piyasa küçük ölçekte, bir kasabada dahi iyi kötü işler. Zaten tarihte de böyle mekanizmalar mevcuttu. Finansal entegrasyonla beraber, küçük ölçekteki finansal sistemler birbirlerine bağlanıp büyüdü. Küreselleşmeyle bu ölçek ülke sınırlarını aşarak, tüm dünyaya genişledi. Emekliliği için para biriktiren bir Alman daha yüksek faiz beklediğinde, onun parasını değerlendiren yatırım fonu örneğin Türkiye'de bir bankaya borç vermeye başladı. Ev sahibi olabilmek için uzun yıllar beklemek istemeyen bir Türk de bankaların bu şekilde fonladığı krediler sayesinde evini alabildi. Finansal riskler iyi yönetilebildiği müddetçe, bu herkesin menfaatine olan bir alışveriş.

Finansal sistemin etkin işlemesini sağlamak düzenleyici kurumların asli görevidir. Finans piyasalarında düzenleyici kurumlar olmadan olmaz. Çünkü bilgi asimetrisi, oligopolistik rekabet, dışsallıklar gibi verimsizlik yaratan türlü unsurlar bu piyasalarda yaygın olarak bulunur. Nitekim düzenleyici kurumların yetersizliği 2000-2001 yıllarında ülkemizde yaşanan krizlerin başlıca sebeplerinden biriydi. Daha sonra yapılan reformlar ve oluşturulan BDDK gibi kurumlar, finansal sistemin uzun süre sağlıklı işlemesini sağladı. Merkez bankası da özellikle 2008 küresel krizinden sonra, dünyadaki olağanüstü parasal genişlemenin yarattığı finansal riskler ve çalkantılarla mücadelede aktif rol oynadı. Fakat başlangıçta işlevi piyasaları gözetip denetlemek olan kurumlar, son yıllarda giderek piyasalara aktif olarak müdahale eden ve kaynak dağılımını yönlendiren bir konuma geldiler. Bu durum pandemi sonrasında daha da belirginleşti. Bankalar hesapsızca risk alıp başımıza dert açmasın diye kurulan BDDK, bu sefer riskten kaçınan bankaları kredi vermeye zorlayan "aktif rasyosu" diye bir düzenlemeye gitti mesela. Merkez bankası da zorunlu karşılık düzenlemeleriyle bankaların kredi büyümesini arzu ettiği gibi yönetmeye çalıştı. Birbiriyle bağlantılı bir sistemde, bir piyasaya yapılan müdahalenin başka bir yerde istenmeyen bir sonuç doğurması kaçınılmaz. Döviz talebi ve kur artışı bugün bu istenmeyen sonuçların başlıcaları. Bu sonuçlardan devletimiz de memnun değil muhtemelen ki, son zamanlarda "normalleşme" söylemiyle bazı müdahaleler yavaş yavaş geri alınıyor. Örneğin, yakın zamanda aktif rasyosu uygulaması gevşetildi, döviz alımlarına getirilen işlem vergisi yüzde 1'den binde 2'ye düşürüldü, bankaların yurtdışıyla yaptıkları vadeli döviz işlemlerindeki kısıtlamalar azaltıldı...

Türkiye ekonomisinin bugünkü durumunda, ekonomimizi yönetenlerin çıkmaya çalıştığı "üçlem"i daha önce (şurada) uzun uzadıya anlatmıştım. 2019 ortalarından itibaren, bir yandan ekonomik daralmayı tersine çevirmek için faizleri düşürmek, bir yandan da döviz kurunun kopup gitmesini engellemek üzere, döviz satımı başta olmak üzere piyasalara türlü müdahaleler yapıldı. Fakat rezervler sınırlı olduğundan, döviz satımına çok fazla bel bağlamak mümkün değildi. Dolayısıyla, düşük faiz, istikrarlı kur ve serbest piyasa seçenekleri arasında zor tercihler yapılması gerekecekti. Nitekim bir süredir tercih hem faizlerin hem döviz kurlarının yükselmesi yönünde yapılıyor ve bu hareket sona gelmiş gibi görünmüyor. Tabii ki, koronavirüs için hızlıca bir aşı bulunması, dünyada ekonomik görünümün düzelmesi, başka ülkelerle yaşadığımız diplomatik gerilimlerin azalması, daha büyük doğal kaynaklar keşfedilmesi gibi olumlu gelişmeler olursa, şartlar değişebilir. Fakat pandemi döneminde şartların daha kötüleşmesi riski de ciddi boyutlarda.

Ülkemizin güncel sorunu döviz kaynaklı olduğu için, akla gelen soru şu: döviz piyasası ve uluslararası sermaye hareketlerine katı kısıtlamalar getirilebilir mi? Öncelikle, yukarıda örneğini verdiğimiz gibi, halihazırda birçok kısıtlama var ve bunlar şartlara göre gevşetilip sıkılaştırılıyor. Yani, ekonomi yönetimi faizlerin ve döviz kurunun yükselişinden rahatsız olduğunda, kısıtlayıcı düzenlemelerin çoğalması (mesela döviz işlemlerinden daha fazla vergi alınması veya bankaların yurtdışıyla vadeli işlem limitlerinin tekrar azaltılması) pek ala mümkün. Ne kadar etkili olduğu tartışılır ama sınırlı ve kademeli kısıtlamalar bugünkü gibi olağanüstü koşullarda anlaşılabilir. Burada tehlike finansal sisteme, döviz rezervlerinin karşılamaya yetmeyeceği ölçüde yeni şoklar gelirse ortaya çıkar. Buna yol açabilecek, iki durum aklıma geliyor. Birincisi, mevduat sahiplerinin bankalara hücum etmesi (bank run). İkincisi, vadesi gelen dış borçların çevrilememesi.

Bankalara hücum, TL mevduat için bir sorun değil, zira bankaların arkasında son borç verme mercii (lender of last resort) olarak kapı gibi merkez bankası var. Gerekirse basar parayı, talep edene son kuruşuna kadar ödeme yapar. Lakin, döviz mevduat sahipleri toplu olarak panik halinde paralarını çekmeye veya yurtdışına transfer etmeye çalışırsa, merkez bankası yabancı para basamadığı için talebi karşılamakta zorlanabilir. Döviz talebi ne boyuta ulaştığında merkez bankası havlu atar bilemeyiz. Ancak ülke için çok kıymetli olan rezerv varlıklardan, yurtdışına veya yastık altına büyük tutarlarda kaynak akmasına herhalde seyirci kalmayacaklardır. Bu yüzden bir panik durumunda, örneğin döviz alım satımına ve bankalardan mevduat çekimine miktar sınırı konabilir. Yakın dönemde Arjantin ve Lübnan'da, geçmişte Yunanistan ve Güney Kıbrıs'ta buna benzer sermaye kontrolleri uygulandı. (Lübnan'ı bir süre önce şurada anlatmıştık.)

İkinci durum, özel sektöre ve devlete borç veren yabancı kurumlarla ilgili. Dışarıdan (tahvil, sendikasyon kredisi gibi) çeşitli araçlarla sağlanan borçların vadesi geldiğinde, yatırımcılar borçları tamamen çevirmeye yanaşmazsa ya da istedikleri faiz bizim işimize gelmezse, döndürülemeyen borçları kendi nakit yabancı para kaynaklarımızdan ödememiz gerekir. Bu da önceki duruma benzer şekilde, büyük boyutlara ulaştığında karşılanması zor bir döviz talebi yaratabilir. Fakat mevduattan farklı olarak, borç geri ödemeleri bir takvim içerisinde gerçekleştiği için, borçlular bir anda kapıya dayanmaz. Bu da krizi yönetebilmek için zaman kazandırır. O zaman risk ne? Benim gördüğüm, yatırımcıları kaçırabilecek en büyük tehlike AB ve ABD'nin çeşitli diplomatik meselelerden kaynaklanan yaptırım tehditleri. İyi haber ise, bize en çok borç veren yatırımcılar yine bu ülkelerden olduğu için, Türkiye'de bir ödemeler dengesi krizi tetiklemek herhalde onların da işine gelmez. (Ayrıca şunu da gururla söyleyebiliriz ki, Türkiye 2001 krizinin zor koşullarında bile dış borçlarına sadık kalmıştı. Hatta Osmanlı dönemindeki 1876 borç krizi ve Birinci Dünya Savaşı yılları haricinde, dış borç ödemesini durdurduğumuz bir durum bilmiyorum.)

Peki diyelim en kötüsü oldu ve çok sıkı sermaye kontrollerine gidilmek zorunda kalındı. Bankalardan döviz çekimi sınırlandırıldı, yurtdışına döviz çıkışı yasaklandı, dış borçların ödemesi durduruldu. Dünyanın sonu mu? Elbette böyle düşünmeyeceğiz. Örneğin 1998'de Asya Krizi döneminde Malezya'nın IMF'ye kafa tutup uyguladığı geçici sermaye kontrolünün krizi atlatmakta başarılı olduğu akademik literatürde genel olarak kabul görmektedir. Fakat sermaye çıkışına geçici engel koymanın örneklerinin az olması (sermaye girişine engel koymak daha yaygın) ve her örnekte koşulların ve uygulamaların farklı olması, sıkı bir sermaye kontrolünün sonuçlarını değerlendirmemizi güçleştiriyor. Buradaki endişe, sermaye kontrolü uygulayan ülkenin bunu iyi değerlendirip yapısal sorunlarını çözemezse kontrollerin kalıcı olabileceğidir.

Elbette Çin, Hindistan gibi finansal sistemi hiçbir zaman serbest olmadığı halde hızlı büyüyen ülkeler de var. Ancak eskiden beri bu şekilde işleyen ekonomilerle, aniden rejim değiştiren bir ülkenin durumu aynı olmaz. Kısa sürede cari açık veren bir ekonomiden fazla veren bir ekonomiye dönüşmek bir hayli sancılı olabilir. Bilmiyorum, son teknoloji otomobil, elektronik eşya vs. kullanmaya alışmış, evini emekliliğini beklemeden satın alma hayali kuran vatandaşımız basit tüketim mallarını bile piyasada bulamazsa veya bulduğunu satın alamazsa ne der? Dahası, bu vatandaşa konut, yol, köprü yapan müteahhitlerin desteklediği bir iktidar böyle bir dönüşüme ne kadar istekli olur?

13 Eylül 2020 Pazar

Ekolojik iktisat ve büyümenin sınırları

İktisadi büyüme ve kalkınmayı pek sorgulamayız. Üretimin, yatırımın, istihdamın artması, tüketimin çoğalması ve çeşitlenmesi, toplumdaki genel hayat kalitesinin yükselmesi neden kötü olsun ki? Tersine, büyüme hızının olabildiğince yükselmesini arzu ederiz. Niceliksel zenginleşmeyle beraber niteliksel iyileşme de isteriz ki, bunu kalkınma diye büyümeden ayırırız. Kalkınmanın "sürdürülebilir" olmasını, yani geleceğimizden ve sonraki kuşakların refahından çalmaması gerektiğini de kabul ederiz. Bunun için, doğayı koruyacak, çalışanların haklarını gözetecek, sosyal ve ekonomik eşitsizlikleri azaltacak önlemler alınmasına ve büyümeden fedakarlık edilmesine razıyızdır. Ama acaba bunlar yeterli mi? Sürekli ve sürdürülebilir büyüme mümkün mü? Yoksa büyümenin sonu var mı?

Ekolojik iktisat, bu soruları insan-doğa ilişkisi bağlamında araştıran, doğa bilimleri ve sosyal bilimlerin kesişimindeki bir alandır. Ekolojik iktisatta, ekonominin ekosistemin bir parçası olduğu dikkate alınır ve ikisi arasındaki etkileşimler incelenir. Doğal ekosistem, insan yapısı iktisadi sistem için gerekli kaynakları sağlar. İnsan dahil, üretime katılan tüm faktörler nihayetinde ekosisteme bağımlıdır. İnsan nüfusunun geçiminin sağlanması, sermaye mallarının ve enerjinin üretilmesi, toprağın ve madenlerin kullanılması gibi her türlü faaliyet doğrudan ya da dolaylı olarak doğal kaynaklara dayanır. İktisadi faaliyetin sonucunda, mal ve hizmetlerle beraber atık maddeler de üretilir. Atıklar doğaya döner ve belli hızlarla emilir. İktisadi sisteminin kendini sürdürebilmesi, kaynak kullanımı ve yenilenme hızına, alternatif kaynakların birbirini ikame edebilmesine, atıkların birikme ve emilme hızına ve tüm bunların insan refahını nasıl etkilediğine bağlıdır.

Sürdürülebilirlik meselesini, kaynak ve atık problemi olarak ikiye ayırabiliriz. Kaynak tarafında; fosil yakıtlar gibi kimi doğal varlıklar sabit stoktadır, kullandıklarımızın yerine yenisi gelmez; güneş, yağmur, rüzgâr gibi doğal varlıklar ise yenilenebilir. Yenilenemeyen kaynaklar başlangıçta bolken artan bir hızla kullanılabilir; fakat tükenmeye yaklaştıkça, kullanım miktarının giderek azalması gerekir. Yenilenebilir kaynaklarda ise stok pratikte sınırsız olsa da birim zamandaki kullanım kapasitesi sabittir. Örneğin, bir akarsuyun üzerindeki santralleri arttırarak sürekli daha fazla elektrik üretemezsiniz. Dolayısıyla, yenilenebilir olan veya olmayan hiçbir doğal varlık sonsuza kadar artan miktarlarda kullanılamaz. Ayrıca, ekosistem sınırlı olduğundan, yeni keşifler yaparak da kaynak kullanımı sürekli artırılamaz. Verimlilik yoluyla üretimi bir yere kadar artırmak mümkündür, fakat verimlilik sağlayan teknolojik gelişme de nihayetinde ekosisteme bağımlıdır. Bunlardan hareket eden ekolojistler, fizikteki termodinamiğin temel kanunlarına dayanan argümanlarla, sınırsız bir iktisadi büyümenin mümkün olmadığını savunmuşlardır.

Atık problemi, büyümenin fiziksel sınırlarından ayrı olarak, nereye kadar arzu edilebilir olduğuyla da ilişkilidir. Üretim süreçlerinde ortaya çıkan ve doğada yok olmayıp biriken atıklar, insan refahını etkiler. Buradaki en güncel ve önemli mesele, karbon salınımından kaynaklanan ve felaket boyutlarında sonuçlar doğurabilecek olan küresel ısınmadır. Kimyasal, biyolojik ve nükleer atıklar, daha sınırlı çevrelerde olmakla birlikte, yine insan sağlığını tehdit eder. Plastik gibi, doğada yok olması zor evsel atıklar da biriktikçe hayat kalitemizi azaltır. Zararlı atık üreten kaynak ve teknolojilerden, yenilenebilir kaynaklara ve temiz teknolojilere geçilmesi atık sorununu hafifletecektir. Fakat milyarlarca insandan oluşan bir dünyada sürekli artan tüketim talebinin daha temiz üretim teknikleriyle karşılanması ve atık seviyesinin makul seviyelerde tutulmasının mümkün olmadığı savunulmuştur. Büyümeyle beraber yaratılan ekolojik maliyetlerin bir noktadan sonra tüketimin getirdiği marjinal faydayı aşacağı, dolayısıyla daha fazla büyümenin insan refahını azaltacağı ileri sürülmüştür. Hatta aşırıya gidildiğinde, küresel ısınma tehdidinde olduğu gibi, ekolojik sorunların hızla felaket boyutlarına ulaşabileceği de belirtilmiştir.

Bu sonuçları nasıl değerlendirebiliriz? Kaynaklar tarafında, sınırsız iktisadi büyümenin mümkün olmaması benim için şaşırtıcı değil. İnsanlık tarihine bakınca gerek nüfus gerekse de ortalama yaşam standardı bakımından sürekli büyüme görmeyiz. Tarih öncesi dönemlerdeki tarım devrimi ve yakın çağdaki sanayi devrimi hızlı büyümenin yaşandığı dönemlerdir. İlki insan topluluklarının tarımsal üretime ve ticarete başlamasına, karmaşık toplumsal ve iktisadi yapılar oluşturup nüfusunu artırmasına imkân sağlamıştır. İkincisi de sermaye birikimi ve verimlilik artışıyla beraber hızlı bir zenginleşmeye ve nüfus patlamasına yol açmıştır. Bu dönemlerin ve veba salgını gibi olaylardan kaynaklanan dalgalanmaların haricinde, tarih boyunca ekonomiler oldukça durağan olmuştur. Sanayi devrimi ve sonrasında dahi, Thomas Malthus ve John Stuart Mill gibi büyük klasik iktisatçılar kaynak kısıtına dikkat çeken benzer tezlerle iktisadi büyümenin duracağını tahmin etmişlerdir. Ancak aradan geçen yüzlerce senede öngörüleri gerçekleşmemiştir. Âtıl durumdaki (tarım arazileri, madenler gibi) doğal varlıklar kullanıma girdikçe, (petrol, doğalgaz gibi) yeni keşifler ve (nükleer enerji, güneş enerjisi gibi) teknolojik icatlar yapıldıkça, mevcut kaynaklar daha verimli kullanıldıkça iktisadi büyüme sürmüştür. Bu elbette, söz konusu tezlerin yanlış olduğu ve dünya ekonomisinin sonsuza dek büyüyeceği anlamına gelmez. Ancak kaynak kısıtlarının yakın gelecekte büyümeyi durdurması şüphe götürür.

Atıklar tarafında, fazla büyümenin ekolojik maliyetleri sebebiyle faydadan çok zarar getirebileceği dikkate değer bir görüş. Bunun karşısında, ana akım iktisatta bir çevresel Kuznets eğrisi hipotezi vardır. Ülkelerin kalkınmanın ilk aşamalarında çevresel sorunları ikinci plana attığı, fakat zenginleştikçe bunları daha çok önemsediği gözlenmiştir. Bundan hareketle, en az ve en çok gelişmiş ülkelerde çevre kirliliğinin düşük, orta gelirli ülkelerde yüksek olduğunu gösteren bir çan eğrisi olması beklenir. O ya da bu, makroekonomik büyümeyle çevre kirliliği arasında ampirik bir ilişki olabilir. Fakat bunun çözüm üretmede ne kadar faydalı olduğu konusunda şüpheliyim. Örneğin, ekonomiler büyüdükçe karbon salınımı düzenli olarak artsa dahi, karbon salınımını doğrudan hedef almayan bir politikanın, büyüme ne olursa olsun çevre sorununa derman olmayacağı açıktır. Çevresel problemler mikroekonomiktir, çözümler de öyle olmalıdır. Bu tür meseleler iktisat teorisinde dışsallık ve kamu malları bağlamında çalışılmaktadır. İktisat içinde nispeten genç bir alan olan mekanizma dizaynı teorisi, ödül ve ceza sistemleri geliştirerek piyasa ekonomisiyle uyumlu çevresel düzenlemelerin oluşturulmasına katkı yapmaktadır.

Ekolojik sorunlara nasıl yaklaşıldığı, hangi ön kabullere dayanarak ne sonuçlara varıldığı ve hangi politika önerilerinin getirildiği ideolojik kimliklerle yakından ilişkilidir. Büyümeyi ilerlemeyle özdeşleştiren birini, insanların aza kanaat ettiği ve sayıca çoğalmadığı bir dünyanın daha iyi olabileceğine ikna edemezsiniz. Piyasa ekonomisine kökten karşı birine, karbon salınımı sınırlanacak diye karbon piyasası kurmayı kabul ettiremezsiniz. Dünyada daha çok otoyol görmek isteyen kişiyle, daha çok orman görmek isteyen kişinin görüşleri de aynı olmaz. O yüzden, ekolojik sorunlar konusunda gerek bilimsel alanda gerekse de kamuoyunda çok farklı duruşlar vardır. Ayrıca bilim insanlarının uzlaşma sağladığı konularda dahi, hangi kamu politikalarının uygulanacağı politikacıların, bürokratların ve onları yönlendiren kamuoyunun elindedir. Karmaşık siyasi hesaplar, özel ekonomik çıkarlar ve uluslararası pazarlıklar adım atılmasını güçleştirmekte ve ekolojik sorunların büyümesine sebep olmaktadır.

Ekolojik iktisat, büyüme ve sürdürülebilirlik konularında kapsamlı kaynak arayanlar, bu yazıyı yazarken faydalandığım şu esere bakabilir:

Handbook on Growth and Sustainability (2017), edited by Peter A. Victor and Brett Dolter, ISBN:9781783473557, https://doi.org/10.4337/9781783473564.

5 Eylül 2020 Cumartesi

Kamu tercihi teorisi ve milli irade

Düşünsel bir örnek ele alalım. Diyelim ki bir yere elektrik üretmek için nükleer santral kurulması önerilsin ve karar toplumun genel eğilimine göre alınacak olsun. Santral kurulursa ülkenin önemli bir enerji ihtiyacı karşılanacak. Elektrik bollaşıp ucuzlayacak. Fakat nükleer santralın güvenlik riskleri insanları tedirgin edecek. Sonuçta seçenekleri değerlendiren insanların bir bölümü santralın yapılmasından yana olacakken, kalanı buna karşı olacaktır. Pratikte referandum mu yaparlar, anket mi, yoksa siyasetçiler sahaya inip havayı mı koklar önemli değil. Çoğunluğun ne istediğini biliyorsak, demokratik bir toplumda o kararın alınması en doğal sonuçtur.

Şimdi araya üçüncü bir seçenek koyalım. Nükleer santral yerine, termik santral de kurulması mümkün olsun. Bu durumda yine elektrik üretilecek ve güvenlik riski de olmayacak, ama termik santralın dumanı doğaya ve insan sağlığına zarar verecek. İnsanlara tercihleri sorulduğunda 6 farklı şekilde sıralama yapabilirler. Nükleere N, termiğe T, hiçbir şeye H diyelim ve tercih sırasını > işaretiyle ifade edelim. Yani enerji olsun ve mümkünse dumansız olsun diyen biri, (1) N>T>H diyecek. Bunun dışındaki olası sıralamalar: (2) H>N>T, (3) T>H>N, (4) N>H>T, (5) H>T>N ve (6) T>N>H. Basit olsun, son üç sıralamayı kimsenin seçmeğini varsayalım. İlk 3 sıralamayı seçenlerin oranı ise %45, %35 ve %20 olsun. Bu durumda ikili olarak bakarsak, (1) ve (2) diyenler için N>T oluyor; ikisinin oranlarını toplarsak, toplumun yüzde 80'i nükleer enerjiyi termik santrale tercih ediyor. (1) ve (3)'te T>H oluyor; yani, toplumun yüzde 65'i termik santralı hiçbir şeye tercih ediyor. (2) ve (3)'te H>N oluyor; demek ki, toplumun yüzde 55'i hiçbir şey yapılmamasını nükleer santrale tercih ediyor.

İktisat teorisindeki en temel varsayım, rasyonel bir bireyin bir A seçeneğini B'ye ve B seçeneğini C'ye tercih ediyorsa, A seçeneğini de C'ye tercih edeceğidir. Yukarıdaki örnek bize gösteriyor ki, bireylerin tercihlerini toplayıp toplumsal bir tercih sıralaması elde etmeye çalıştığımızda bu böyle olmayabiliyor. Dolayısıyla, ikiden fazla seçenek varsa, kendi içinde tutarlı bir toplumsal iradeden bahsetmek mümkün değil. Bu sebeptendir ki, seçim sonuçları aslında seçmen tercihlerinden çok belirlenen sisteminin sonucudur. Yukarıdaki örnekte, termik santralı işin içine katmayınca, çoğunluk nükleer enerjiye karşı çıkıp santral yaptırmıyor. Oysa gündemi belirleyen taraf (siyasetçi, medya ya da sivil toplum, kim baskınsa) önce termik santral yapılmasını ortaya atsa ve nükleerden hiç bahsetmese, insanların %65'i bunu destekleyecek. Sonraki aşamada nükleer santralı alternatif olarak ortaya atar ve tercihi termik ve nükleer arasında yaptırırsa, bu sefer %80 ile çoğunluk sağlayarak nükleer santral yaptırabilir.

Kamusal kararların alındığı sistemlerinin hepsi kusurludur. Dolayısıyla basit durumlar hariç, sık sık çarpık sonuçlar görürüz. Siyasi seçimleri düşünelim. Çok sayıda adayın katıldığı ve seçmenin tek bir adaya oy attığı tek turlu klasik bir seçimde (örneğin bizdeki belediye seçimlerinde), çoğunluğun en az istediği aday, diğer adayların oyları bölünmüşse az sayıda oyla birinci gelebilir. 1994'te Recep Tayyip Erdoğan %25 oyla İstanbul'a belediye başkanı olduğunda, buna benzer şekilde merkez partilerdeki bölünmüşlükten yararlanmıştı. Bu durum (bugünkü cumhurbaşkanlığı seçimlerindeki gibi) iki turlu bir seçim yapıldığında engellenir. Fakat stratejik aday belirleme ve oy kullanma gibi, başka problemler engellenemez. Bunun örneklerini son yıllarda Türkiye'de hemen her seçimde görüyoruz. Ekrem İmamoğlu ve Mansur Yavaş'ın klasik CHP'li politikacılar olmadığı açık. Ama sağ seçmenden de oy alabilecekleri için, parti yerel seçimlerde onları aday gösterdi ve sol seçmen de onlara oy verdi. Sonuçta, seçenin birinci tercihi olmayan adaylar seçimi kazanmış oldu.

Toplumu ilgilendiren böyle çetin meselelerle uğraşan kamu tercihi teorisi, sosyal bilimlerin belki de en soyut ve matematiksel alanıdır. Öte yandan siyasi sistemi son yıllarda büyük değişim yaşayan ülkemizde bu konular bambaşka bir şekilde ele alınıyor. Güncel hesaplara, çıkar çatışmaları ve pazarlıklara göre belirlenen bir sistem daha çok değişir.

16 Ağustos 2020 Pazar

Üçlemden kaçış yok

Uluslararası iktisatta üçlem/imkansız üçleme (trilemma) denen olgu, döviz kuru ve faiz hareketlerini ve ekonomi yönetiminin politika seçeneklerini anlamada temel teşkil eder. Buna göre, açık ekonomilerde faizleri düşüren bir parasal genişleme döviz kurunun yükselmesine, daralma ise tam tersine sebep olur. Ülkenin döviz rezervi varsa, piyasaya döviz verilerek kur artışı engellenebilir. Fakat hazıra dağ dayanmayacağından, döviz talebi kesilmezse rezervler erir ve sonunda ya döviz kuru serbest bırakılır ya da dışa açıklıktan feragat edilir.

Ülkemizde salgının ekonomik etkilerini hafifletmek için parasal genişlemeye gidildi. Başka ülkelerde olduğu gibi devlet ihtiyaç sahiplerine çok fazla nakit destek veremedi ama bol ve ucuz kredi sağlayarak toplam talebin hızla toparlamasına destek oldu. Üçlem icabı, bu aynı zamanda Türk lirasından kaçışı hızlandırdı ve döviz kurundaki yükseliş baskısını artırdı. Serbest bırakılsa kur gidecek ama bırakamıyoruz, çünkü hem enflasyon patlar, hem dövizle borçlu olan birçok firma ve onlara kredi veren bankalar zora düşer. O yüzden, kamu bankaları resmi rezervleri ve kendi kaynaklarını satarak döviz kurunu tutmaya çalıştı. Yeterli gelmeyince döviz hareketlerine kısıtlamalar getirilerek serbestlikten feragat edildi. Bankaların yurtdışıyla yaptıkları vadeli döviz işlemleri neredeyse tamamen engellendi. Vatandaşı caydırmak için (döviz alımına vergi, bankadan nakit çekimine ücret, düşük faiz vb.) ek maliyetler çıkartıldı. Hatta yüklü döviz alım satımı, nakit çekimi ve yurtdışına transfer gibi işlemlerin didik didik incelenmesi ve gerekirse engeller çıkartılması da mevcut şartlarda gayet mümkün.

Döviz piyasasına satım yoluyla müdahale etme imkanı, merkez bankasının ve kamu bankalarının döviz varlıklarıyla sınırlı. Bu imkan tükenmiş değil, fakat iki önemli sorun var. Birincisi, rezerv varlıklar aynı zamanda ülkenin kara gün kaynağı ve bunun şu anki seviyesi ancak birkaç aylık ithalatı ve vadesi gelen dış borcun küçük bir kısmını karşılayabiliyor. Yeni bir salgın, savaş, uluslararası yaptırım, doğal afet gibi olağanüstü (ama göz ardı edemeyeceğimiz) durumlarda, bu dövize çok ihtiyacımız olacak. O yüzden, bugün rahat harcamamalıyız. İkinci sorunsa, merkez bankasının döviz yükümlülüklerinin varlıklarından fazla olması. Son haftalarda dış basında, merkez bankasının döviz pozisyonunun nette bir hayli ekside olduğuna dair birçok haber çıktı. Yabancı yatırımcı, içeride vatandaşlara getirilen kısıtlamaları çok umursamaz, fakat kendisi çıkmak istediğinde alacak döviz bulamaması riskini umursar. Bu kaygıyla ellerindeki Türkiye varlıklarını satan yabancılara, kurlar artaracak diye bekleyen yerlilerin döviz talebi ve cari açıktan kaynaklanan döviz çıkışı da eklenince piyasa uzun süredir durulmadı. Zaman geçtikçe, bu kaygı ve beklentilerin yuvarlanan kar topu gibi büyüme ve bir finansal panik yaratma tehlikesi arttı.

Gelinen noktada önümüzdeki seçenekler neler? A, fazla bir şey değiştirmeyip pandeminin geçmesini ve dünya ekonomisinin düzelmesini beklemek. B, döviz kurunu serbest bırakmak. C, faizi döviz kuruna istikrar sağlayana kadar yükseltmek. D, döviz piyasası ve sermaye hareketlerine katı kısıtlamalar getirmek. E, ortaya karışık bir şeyler yapmak.

Son zamanlarda kur ve faizlerin biraz yükselmesine izin verildi. Bankalara yönelik bazı düzenlemeler de yumuşatıldı. Demek ki ekonomi yönetimi mevcut durumdan pek memnun değil. Bu yüzden, A seçeneği elenecek gibi duruyor. Yukarıda belirttik, enflasyon döviz kuruna duyarlıyken ve şirketlerin döviz borcu da yüksekken kur nereye giderse gitsin diyemeyiz. Dolayısıyla, B de çıkar yol değil. C, normal koşullarda tercih edilecek seçenek. 2018'de ABD ile papaz olduğumuzda, yüklü bir faiz artırımı yapıp sonra bir süre sabrederek kur şokunu başarılıyla atlatmıştık. Şimdi de iktisadi faaliyet toparlanmaya devam ederse, gevşek para politikasına ihtiyaç kalmayabilir ve bir miktar sıkılaşmaya gidilebilir. Ancak pandemi tehdidi sürerken, ekonomiyi daraltacak ölçüde güçlü bir parasal sıkılaştırma yapılmaz. D ise, ümitsiz bir durumda başvurulacak son çare. Var olan kısıtlamaların çok ötesinde; bankalardan döviz çekiminin sınırlandırılması, yurtdışına döviz çıkışının yasaklanması, dış borçların ödenmemesi gibi radikal tedbirler olağanüstü şartlarda devreye girer. Umarım işler o noktaya varmaz, ama bugünün dünyasında çok da rahat olamıyoruz maalesef.

İlk dört seçenek çok makbul görünmediğinden, E tercih edilecek gibi duruyor. Yani döviz kurunda kontrollü bir yükseliş ve faizlerde ekonomik daralma yaratmayacak bir seviye hedeflenecek. Döviz piyasasına müdahaleler sürecek ama şakkadanak milyar dolarlık satışlar yapılmayacak. Sermaye kısıtlamalarında da seçici olunmaya çalışılacak. Tabii, söylemesi kolay, yapması zor. Değişen koşullara göre politikaları adım adım uyarlamak ve istikrar sağlayacak bir politika bileşimi aramak makul bir strateji olur. Fakat uygulamada işler nasıl yürür, onu göreceğiz.

IMF desteğiyle bu krizden çıkış daha kolay olabilirdi. Fakat hem iktidarı içeride siyaseten zor duruma düşüreceğinden, hem kapsamlı bir program için belirlenecek şartlar iktidarın ekonomide elini bağlayacağından, hem de belki uluslararası ilişkilerde Türkiye'nin batıya karşı konumunu zayıflatacağından, bugüne kadar bu tercih edilmedi. Fakat pandemi yüzünden ekonomik belirsizliklerin son derece yüksek olduğu bir dönemde, politikacılar bugün ne söylerse söylesin, o kapının kapalı olduğunu düşünmüyorum. Umalım ki, mecbur kalınmasın.

26 Temmuz 2020 Pazar

Şans oyunlarında kim kazanır?

Matematiksel olarak açıklarsak, örneğin bir piyango ikramiyesinin beklenen değeri (expected value) bilet bedelinden azdır. Basit olsun, bir kişiye on milyon lira ikramiye verilen, bir milyon biletli bir çekiliş düşünelim. Biletlerin hepsinin satıldığını varsayarsak, ikramiye ödendikten ve işletme masrafları çıktıktan sonra şirketin kar etmesi için bilet fiyatının 10 liranın üstünde olması lazım. Oysa bilet alan için biletin beklenen değeri, kazanma ihtimaliyle ikramiyenin çarpımı, yani 10 liradır. Bu durumda bilet alan her kişi "ortalamada" para kaybedeceği bir işe girmektedir. Hatta piyango şirketlerinin yaymaya çalıştığı algının tersine, çok bilet alan şansını değil "beklenen" kaybını arttırmaktadır.

Yukarıdaki toplamda ve ortalamada ifadeleri önemli. Şans oyunlarını oynayan herkes, her zaman kaybetmez. Oyunu oynayanlar baştan istatistiksel olarak zarar beklenen bir karar alır, ama sonunda içlerinden bir azınlık bir seferliğine veya ara sıra ikramiye kazanır. Yani, her oyunda birileri kasayla beraber kar edebilir. Ancak, kasanınki hesaplı, sistematik bir kazançken; diğeri talihin bir cilvesidir ve tekrarlandığında zararlı çıkmak neredeyse kesindir. O yüzden şans oyununu oynatan bir şirket kurmak rasyonel bir iktisadi kararken, para kazanmak umuduyla oyun oynamak öyle değildir.

Eski Türk filmlerinde zenginleri felakete sürükleyen şeylerin başında kumar gelirdi. Hakikaten de kumar bağımlısı olmak, ara sıra kazanıp çoğu zaman kaybetmeye mahkum olmak demektir ve mali açıdan felaketle eşdeğerdir. Keyif için küçük bahisler oynayan, birkaç piyango bileti alıp çekilişe kadar hayal kuran, tatilde otelin kumarhanesinde takılan çoğu insanın durumu ise daha farklı. Onları eğlence için para harcayan tüketiciler olarak görebiliriz.

Peki profesyonel kumarbaz olur mu? Oyunu oynatan dışında, bir oyuncu sistematik olarak kazanç sağlayabilir mi? Evet olur. Şans oyunları sonuçta insan yapısıdır. Oyunun dizaynı kusurluysa, açıklarını fark eden akıllı biri bundan çıkar sağlayabilir. Oyunu oynatan şirket diğer oyuncuların kaybını umursamayabilir, ama kendi para kaybediyorsa buna engel olmaya çalışır. Filmlerde, blackjack oyununda kart sayanların başlarının belaya girdiğini görürüz mesela. Bloomberg'e haber olan gerçek bir hikaye ise daha da ilginç (bkz. metin, video). Habere göre Bill Benter isimli profesyonel kumarbaz at yarışı bahislerinden bugüne kadar 1 milyar dolar para kazanmış. Tabii, bu abi yarış bültenlerini okuyup tv'de izleyip beğendiği atlara bahis oynayarak bunu yapmamış. Bu işe hayatını adayıp adam akıllı istatistik ve bilgisayar programlaması öğrenmiş ve kurduğu modellerle tahminler yapmış. Bu zeka ve azimle girişimci ya da yatırım fonu yöneticisi olarak da zengin olabilirmiş, lakin nedense at yarışı tahminini seçmiş. At yarışını böyle oynamak heyecanlı ve eğlenceli olmayabilir, fakat daha karlı olduğu kesin. Zaten matematik bize bu işlerde aslında pek heyecan da olmadığını gösteriyor.

18 Temmuz 2020 Cumartesi

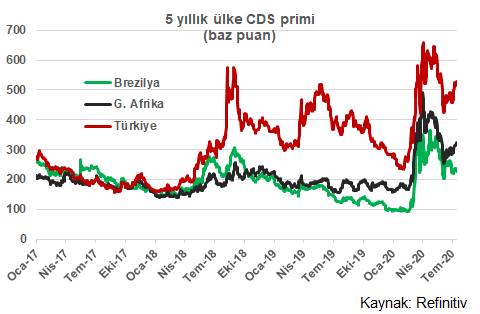

Risk primi - CDS

CDS, İngilizce "credit default swap" ifadesinin kısaltmasıdır. Bunun Türkçe'deki birebir karşılığı ise "kredi temerrüt takası"dır. Yine bir tahvil yatırımcısı düşünelim. Sahip olduğu tahvilin temerrüt riskinden rahatsız olup bundan kurtulmak isterse, bir yatırım bankasıyla CDS anlaşması yapabilir. Bu bir nevi sigortadır. Tahvili çıkaran devlet veya şirket borcunu ödemezse, yatırım bankası CDS satın alan müşterisine anlaştıkları tutarı ödeyip zararını karşılar. Bu güvenceye karşılık da yatırımcı, bankaya anlaşma süresince bir prim öder. Yani elde edeceği getirinin bir kısmından güvence karşılığı feragat etmiş olur. (CDS'i bildiğimiz sigortadan ayıran en önemli husus ise, anlaşma yapmak için illa o borç senedine sahip olmanın gerekmemesidir. Yani mesela, güvence aramak için değil, tam tersine risk alıp borçlunun temerrüde düşmesi üzerine bahis oynamak için de CDS alınabilir.)

Elbette borçlunun riski arttıkça, borç senedine dair CDS primi de artar. Prim arttıkça, yatırımcılar yeni borçlanmalarda daha yüksek getiri bekler. Dolayısıyla, borçlunun borçlanma maliyeti de yükselir.

Bu kısa açıklamadan sonra, Türkiye başlıca gelişen ülkeler arasında temerrüt riski bakımından ne durumda ona bakalım. Aşağıdaki grafik, Cuma günü itibarı ile dolar cinsi devlet tahvillerinin (en yaygın vade olan) 5 yıllık CDS primlerini gösteriyor. 100 baz puan yüzde 1 demek. Bu, tahvil değerinin yüzde 1'i kadar prim ödemek gerektiği anlamına gelir. Türkiye için bu primin 500 baz puanın üzerinde olduğu görülüyor. Bu da, (biz katılalım ya da katılmayalım) Türkiye'nin benzerleri arasında en yüksek temerrüt riskine sahip ülke olarak algılandığını gösteriyor. Türkiye'nin CDS'ini satın alan bir yatırımcı, yaklaşık olarak Güney Afrika'dan 200, Brezilya'dan 300, Rusya'dan 400, Çin'den 500 baz puan fazla prim ödüyor.

Aşağıdaki grafik ise, Türkiye ve ona yakın ülkeler için CDS primini zaman boyutunda gösteriyor. Kopmayı görmek için son senelere odaklandım. Öncesinde Türkiye'nin CDS primi nispeten yüksek olsa da arada bu kadar fark yoktu. 2013'te 110 baz puan civarına kadar da gerilemişti. Yani Türkiye riskinin bu derece yükselmesi nispeten yeni bir olgu. 2018 başından beri Türkiye'nin CDS primi akranlarından kopmuş. Rahip Brunson krizi (2018 ortası), İstanbul belediye seçiminin tekrarı (2019) ve son pandemi dönemlerinde ayrışmanın belirginleştiği görülüyor.

Türkiye'nin ağırlaşan makroekonomik ve kurumsal sorunları ve son dönemde pandeminin etkileri üzerine bu blogda çokça yazı yazdım. Aynı şeyleri tekrarlayıp lafı uzatmak istemiyorum. Bu ortamda yatırımcıların risk algılarının bozulmuş olması da şaşırtıcı olmamalı. Yine de yatırımcı gözünde bir Brezilya veya Rusya'dan bu kadar farklılaşmış olmamız hayret verici ve üzücü.

26 Haziran 2020 Cuma

Globalization and Its Discontents - Stiglitz

Bilgisayarımdaki eski dosyaları karıştırırken, üniversite yıllarımdaki kalkınma iktisadı dersinde Joseph Stiglitz'in "Globalization and Its Discontents" (Küreselleşme Büyük Hayal Kırıklığı) adlı kitabı için yazdığım değerlendirme yazısı karşıma çıktı. Orada kalmasın, belki üç beş kişi okur da faydalanır diye düşünerek burada yayınlamaya karar verdim. Yazı İngilizce ama Google Translate ya da Chrome tarayıcısının çeviri özelliğiyle Türkçe'ye de çevrilebilir. Ayrıca, 2007'de daha önce Ekşi Sözlük'teki yazılarımı taşıyarak bu blogu başlattığımda, kitapla ilgili kısa bir eleştirel yorum (linki şurada) eklemiştim. Fakat aşağıdaki yazı hem daha kapsamlı, hem de daha dengeli.

Book review of "Globalization and Its Discontents" by Joseph Stiglitz

May 14, 2003

“Globalization and Its Discontents”, the controversial book by Nobel laureate Joseph Stiglitz, was first published at a time when globalization emerged as a hot topic at the world stage. After the riots during the WTO meeting at Seattle, each step towards a closer integration has been associated with furious masses condemning globalization as a new form of exploitation of the poor. However, as rioters at Seattle, Prag, and Genoa appeared at the front pages, more moderate majority has sought intellectual support to initiate a rational political process to remove inequalities of the world system. Emergence of Stiglitz as the voice of the sensitive and rational majority is very crucial for this purpose.

Stiglitz does not argue for reversing the globalization. He believes that “globalization - the removal of barriers to free trade and the closer integration of national economies - can be a force for good and that it has the potential to enrich everyone in the world, particularly the poor.” According to him, international trade agreements and the policies imposed by international organizations are the main obstacles to actualization of potential benefits of a proper functioning global system.

The institutions that are subject to Stiglitz’s criticisms include IMF, World Bank, World Trade Organization, and US treasury. However, among these institutions, IMF receives considerable portion of his criticisms, for its central role in the economic events for the last 20 years, including financial crises and transformation of the former socialist economies. Indeed, Stiglitz never objects the theory behind the policies IMF typically supports. He argues that liberalization, privatization, and stabilization policies, if implemented with proper sequencing and pacing, are necessary steps to avoid inefficiencies in an economy. At the beginning of the Chapter 3, he explains the rationale behind these policies with reference to the problems in Latin America.

Stiglitz

criticizes IMF for failing to take sequencing and pacing into consideration in

the implementation of these policies. If national monopolies are privatized

without establishing legal framework to ensure competition and job creation,

privatization leads to either creation of private monopolies that are more

eager to exploit their monopoly power, or selling of valuable assets of

privatized firms. If liberalization takes place without taking measures to

protect domestic infant industries, it leads to destruction of domestic

industries by foreign competition. Stiglitz accuses IMF of looking these issues

from a point of view, what he calls “Market Fundamentalism”. For IMF, rapid

implementation of these policies has more importance than all. Once the reforms

are made, inefficiencies will remove and proper functioning of the market will

overcome the initial problems quickly. However, Stiglitz argues that this view,

market fundamentalism, is non-sense. Forming a well-functioning market before

establishing necessary institutions and legal framework is impossible. Even if

such a well-functioning market is formed, it is no easy to create new jobs

instead of the destroyed ones. Therefore, for Stiglitz, these reforms should be

made in a cautious and well-timed way that they ensure creation of new jobs.

Stiglitz puts the greatest weigh on job creation and economic growth. From this perspective, he severely criticizes the stabilization programs of IMF. According to Stiglitz, fiscal austerity measures that IMF insists on exacerbate economic downturns, rather than reversing them. When an economy experiences a recession, increasing government expenditures can revert it by boosting aggregate demand. This simple policy prescription offered by Keynes was indeed the reason for the foundation of IMF. Since national economies are integrated together with trade relations, collapse of one economy also affects the others. Therefore, implementation of fiscal policy to foster economic growth is vital for both home country and the others. According to Stiglitz, IMF was founded to provide liquidity to the countries facing an economic downturn. Thus, a global recession could be averted. However, today IMF does just the opposite. It imposes austerity policies to the countries in recession.

For Stiglitz, IMF has a misplaced and myopic focus on implementation of the policies. Although the ultimate goal is high economic growth, IMF focuses too much on the tools to reach this goal. This is true for both stabilization and structural adjustment policies. For instance, although Argentina managed to keep its inflation low and its budget balanced, it suffered from a deep recession. Similarly, Czech Republic received greater appraisal from IMF than Poland, for it abode by the IMF measures in transformation from socialism to market economy. However, Poland attained a better growth rate than Czech Republic. According to Stiglitz, IMF’s focus on policies caused poor economic performance in Argentina and Czech Republic.

Indeed, behind all these mistakes lies the belief that we have encountered before, market fundamentalism. Throughout his book, Stiglitz frequently emphasizes that markets operate properly under very restrictive conditions, and IMF’s reluctance to accept this creates very serious problems. He devotes two separate chapters for each Asian and Russian Crises. During these chapters, he extensively accounts for implications of IMF policies in these two regions, and blames IMF for the depth of the crises.

In my opinion, among Stiglitz’s criticisms, the one about the undemocratic environment of the international organizations, and particularly IMF, deserves special attention. It deserves special attention, since it is useful in understanding how standard IMF policies fail at a particular economy. One can examine the democracy problem in international institutions in two dimensions. First one is the absence of a debate platform that would involve whole parties related to the policies. Second one is the absence of transparency and accountability of these institutions.

Absence of a debate platform captures why a policy package designed by IMF may fail at a national economy. Each country has a unique social and institutional structure, and its own people have the best knowledge about this structure. Since the success of the program requires its adaptation to specific conditions of that country, presence of the local economists in designing the policies is very crucial. However, according to Stiglitz, IMF has an intention to neither consult to local economists, nor discuss any alternative policy at all. This creates a weird situation: The countries that are affected most by the policies are the ones that have the least influence on them. The result is the policies that lead to high unemployment rate and distort social cohesion. It is clear that creating a debate environment will not only promote democracy in international institutions, but also increase chances of policies to success.

The second dimension of the democracy problem in international organizations is the absence of transparency and accountability. Stiglitz argues that the most important decisions to affect people’s lives are taken behind closed doors. He accuses these institutions of protecting the interests of developed countries and financial companies.

Although Stiglitz makes a powerful critique of IMF, his comments and criticisms on the other actors in the globalization process are less compelling. Also, many important issues related to globalization, such as labor standards, environment, intellectual property, and migration are either excluded, or mentioned in a few paragraphs. Indeed, one expects a more balanced approach to the problems associated with globalization, when he sees the title, Globalization and Its Discontents. In my opinion, it would be better if Stiglitz wrote two distinct books, one solely dedicated to IMF and the other dedicated to all other issues.

Hypocrisy of developed countries in trade liberalization, adverse effects of intellectual property rights on the poor, and the widening income gap between the rich and the poor are only few of the many issues that could be examined more deeply. Even though comments on these issues are limited, they are very meaningful for they are mentioned by a respectful economist. Stiglitz’s position on these issues makes a significant contribution to the movements aiming at overcoming inequalities in globalization.